Küresel ekonomi koronavirüsün açtığı yaraları sarmaya çalışıyor. Aşılanmayla birlikte toparlanma iyiden iyiye kendini hissettirdi. Delta varyantına dair gelişmeler yakından takip edilse de şu an için karamsar senaryolardan ziyade iyimser senaryolar ön plana çıkarılıyor. İhracat, sanayi ve ekonomik büyüme gibi alanlarda toparlanma tatmin edici seviyelerde. İstihdamdaki toparlanma ise geriden geliyor.

60 MİLYON İŞ KORUMA ALTINA ALINDI

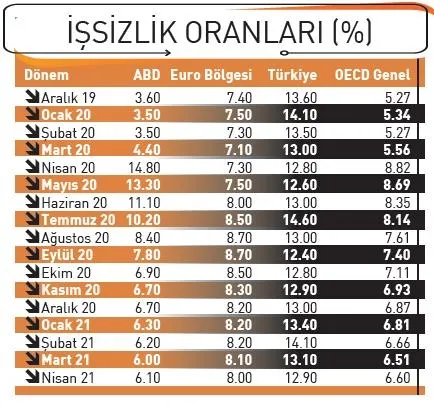

OECD'nin yayınladığı son rapor, istihdam piyasasının salgın sürecinde yaşadığı dalgalanmaya yönelik çapıcı veriler ve analizler sunuyor. OECD ülkelerinde 2019'un sonunda yüzde 5.3 olan işsizlik oranı, salgının etkileriyle Nisan 2020'de yüzde 8.8'e yükselmişti. İşsizliğin daha da fazla artmasından ve bunun sosyal problemleri tetiklemesinden endişe eden hükümetler, tarihte eşine rastlamanın çok da mümkün olmadığı boyutlarda mali destekler sunarak istihdamı korumaya çalıştılar. OECD ülkelerinde 60 milyon iş, salgın döneminde istihdam ve maliye politikalarının koruması altına alındı. 2008'deki küresel krizde bunun sadece onda biri kadar iş koruma altına alınmıştı.

Mali destekler ve aşılanmayla birlikte ekonomik aktivitenin normalleşmeye başlaması istihdam artışını beraberinde getirdi. Ancak, işsizlik halen salgın öncesi seviyelerin üzerinde. Mayıs 2021 itibariyle OECD ülkelerindeki ortalama işsizlik oranı yüzde 6.6. İstihdamda oluşan kayıpların bu yıl tamamen telafi edilebilmesi çoğu OECD ülkesi için mümkün gözükmüyor. OECD'nin projeksiyonuna göre, ABD ve Birleşik Krallık'ta istihdamın salgın öncesi seviyelere dönmesi 2023'ün sonunu bulabilir. Almanya, Japonya ve Avusturalya gibi bazı ülkelerde ise 2021 içerisinde rakamlar eski seviyelerine dönebilir.

ENFLASYONLA MÜCADELEDE KRİTİK DÖNEMEÇ

ENFLASYONLA MÜCADELEDE KRİTİK DÖNEMEÇ

2000'li yıllarda unutma noktasına kadar geldiğimiz enflasyon sorunu son dört yıldır yeniden baş gösterdi. 2017'de yaşanan yükselişin geçici olduğu düşünülüyordu ancak araya kur şokları ve salgın girince enflasyon kronikleşmeye başladı. Üretici ve tüketici fiyatları arasındaki makas açılmaya devam ediyor. Yıllık bazda ÜFE yüzde 42.89, TÜFE ise yüzde 17.53 seviyesinde. Makasın bu kadar açılması sürdürülebilir değil.

Talep enflasyonu son aylarda biraz geri planda kaldı. Para politikasındaki sıkılaşması sonrasında dayanıklı tüketim mallarına yönelik talepte normale dönüş emareleri var. Son aylardaki asıl sıkıntı maliyet enflasyonu tarafında. Yıl başında yapılan tahminlerde enflasyonun nisan-mayıs gibi zirve yaptıktan sonra düşeceği öngörülüyordu. Ancak, kurda yaşanan sıçrama ve küresel emtia fiyatlarındaki artış, maliyetler kanalıyla enflasyon görünümünü bir hayli bozdu. Güncel tahminler enflasyonun zirveyi eylül-ekim döneminde görebileceği yönünde.

POLİTİKA ALTERNATİFLERİ

Para politikasını daha fazla sıkılaştırarak talebin üzerine gitmek şu aşamada çok da çözüm değil. Yükselen faizler zaten dayanıklı tüketim malları talebini belli ölçüde baskılamış durumda. En azından 2020'nin yaz aylarındaki çılgın talep artık yok. Yine de talep tarafında belli riskler var. Aşılamanın hızlanmasıyla birlikte hizmetler sektörüne yönelik uzun süredir ertelenen talep devreye girdi. Kırtasiye, okul tekstili ve servis ücretleri de sonbaharda enflasyonu zorlayacak. Bu kalemlerin faize karşı çok duyarlı olduğunu söyleyemeyiz. Yani faizleri biraz daha arttırmak kesin çözüm değil. Ama para politikasındaki mevcut sıkılık derecesi bu senenin sonuna kadar devam ettirilebilir. Özellikle döviz kuru geçişkenlik etkisini dizginleyerek ve beklentileri yöneterek enflasyonla mücadele etmek için böyle bir politika duruşu tercih edilebilir.

Şirketlerin maliyetlerini düşürücü yönde uygulanabilecek maliye ve ticaret politikaları, ÜFE-TÜFE makasının açıldığı bu dönemde enflasyonla mücadeleye diğer politika alternatiflerinden daha fazla katkı sağlayabilir. Kamunun yönettiği- yönlendirdiği fiyatlardan gerekli desteği almak da bir hayli kritik.

[Sabah, 11 Temmuz 2021].