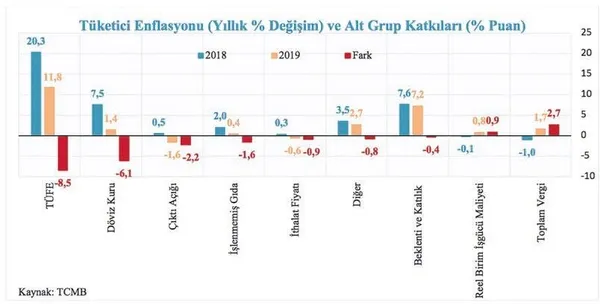

Türkiye Cumhuriyet Merkez Bankası (TCMB) bu hafta açıkladığı Enflasyon Raporu'nda geçen yılın enflasyon dinamikleriyle ilgili önemli bilgilerin yanı sıra önümüzdeki aylardaki oyun planına dair bazı ipuçlarını paylaştı. Enflasyonla başlayalım. Eklediğim grafiğin en solunda son 2 yıla ait tüketici enflasyonu rakamları var. Onun yanındaki sütunlar hangi faktörün enflasyona kaç puanlık etkide bulunduğunu gösteriyor. Enflasyonda geçen yıl 8.5 puanlık düşüş yaşamasını sağlayan temel faktörler; döviz kurunda belli ölçüde yakalanan istikrar, düşük iç talebe bağlı oluşan negatif çıktı açığı ve yavaşlayan gıda fiyat artışlarıdır.

TCMB, küresel ve jeopolitik gelişmelere bağlı olarak döviz kurlarında beklenmedik bir değişim görülmediği, maliye politikasının para politikasına destek verdiği ve petrol fiyatlarındaki oynaklığın sınırlı kaldığı müddetçe enflasyonun 2020'yi yüzde 8.2 civarında kapatacağına olan güvenini koruyor. Petrol fiyatı beklentisindeki yukarı yönlü güncellemenin, iç talepteki canlanmanın ve firmaların maliyet artışlarının enflasyonu 0.4 puan kadar yukarı çekeceği hesap ediliyor. Enflasyon beklentisinin gerilemesinin yanı sıra mobilya, yumurta, sigara ve alkollü içeceklere yönelik vergi ayarlamalarının, enflasyonu 0.4 puan geriye çekeceği tahmin ediliyor. Arttırıcı ve düşürücü yöndeki olası etkilerin birbirlerini götürmesi, enflasyon tahmininin değişmemesine neden olmuş.

DÜŞÜŞ YAZIN

Enflasyonun birkaç ay yataya yakın pozitif bir seyir izledikten sonra yazın başına doğru düşüş trendine girmesi bekleniyor. Enflasyonun bu yıl tek haneye inmesi için yukarı yönlü vergi ayarlamalarının sınırlı kalması ve özellikle hizmetler sektöründe görülen fiyat katılığının biraz çözülmesi gerekiyor. Enflasyondaki gelişmelere bağlı olarak politika faiziyle ilgili ciddi kararlarını yılın ikinci yarısında alması daha muhtemel. TCMB, beklenen enflasyonun gerçekleşmesi durumunda yıl sonunda 'makul reel faize' ulaşılacağını düşünüyor.

'MAKUL REEL FAİZ' BİLMECESİ

TCMB makul reel faizin ne olduğuna dair sır perdesini tam olarak aralamıyor. Reel faizi faklı piyasa oyuncuları değişik formüllerle ve değişkenlerle hesaplamaya çalışıyorlar. TCMB'nin net bir açıklama yapmaktan kaçınarak sözlü yönlendirmeye dair deneysel bir çalışma yaptığını düşünüyorum. TCMB, piyasaların enflasyon, faiz ve risk primine göre makul reel faizi nasıl hesaplamaya çalıştığını ve farklı senaryolarda pozisyonlarını nasıl değiştirdiklerini gözlemlemek istiyor olabilir. Buradan elde edeceği verilerle de önümüzdeki süreçte 'makul reel faiz' söylemini sözlü yönlendirme unsuru olarak kullanabilir. TCMB, tüketici kredileri ile ticari krediler arasında açılmaya başlayan büyüme trendi makasının makro istikrarı tehlikeye sokacağını hissederse zorunlu karşılıklar politikasını devreye sokacağının sinyallerini de verdi.

REKABETÇİ DÖVİZ KURU

Rekabetçi döviz kuru piyasaların anlamaya çalıştığı bir başka kavram. Piyasa oyuncuları, rekabetçi döviz kurunun kaç olduğuna dair ekonomi yönetiminden nokta atışı hedef paylaşmasını istiyorlar. Ancak, küresel ekonomik yapının karmaşıklığı, jeopolitik riskler ve 'siyah kuğu' senaryolarından dolayı kur tahmininde veya hedefinde bulunmanın fanteziden öteye geçmeyecek bir aktivite olduğunu aklı başındaki herkes bilir.

Rekabetçi kurla ilgili ekonomi yönetiminin kafasında üç önceliğin olduğunu düşünüyorum:

- Kur oynaklığının düşük olması,

- TL'nin yıl sonunda en fazla enflasyon oranı kadar değer kaybı yaşaması,

- Reel efektif döviz kurunun cari açığın aşırı artmasını mümkün olduğunca engelleyici seviyelerde dolaşması

[Sabah, 3 Şubat 2020].