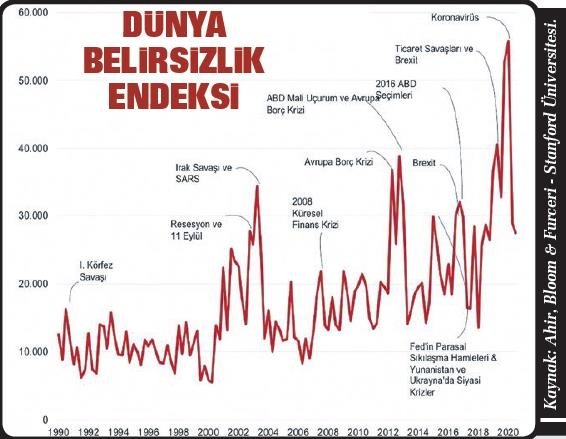

Koronavirüs, dünya genelinde belirsizlik seviyesini Soğuk Savaş sonrası dönemin zirvesine çıkarmıştı. Ne 11 Eylül ne de küresel finans krizi sırasında belirsizliğin bu kadar arttığını görmüştük. Aşı çalışmalarından gelen olumlu haberler ve ABD'de başkanlık seçimlerinin sonuçlanması, belirsizlik bulutlarını dağıtıyor. Dünya Belirsizlik Endeksi'nde aşağıya doğru kayda değer bir kırılma var. Bu trend değişiminin küresel ekonomiye yansımaları oluyor. Uluslararası yatırımcıların gelişmekte olan ülkelere yönelik ilgisi artıyor.

Bahar aylarında durum farklıydı. Koronavirüsün küresel salgına dönüşmesi sonrasında yükselen korku ve endişe dalgasıyla birlikte sadece martta gelişmekte olan ülkelerden 90 milyar dolarlık sermaye çıkışı yaşanmıştı. Uluslararası sermaye, belirsizliğin tam gaz arttığı salgının ilk aylarında güvenli limanlara kaydı. Şimdilerde rüzgârın tersine dönünce gelişmekte olan ülkelerin popülerliği artmaya başladı. Ekimde 17.9 milyar dolarlık portföy yatırımı gelişmekte olan ülkelere aktı. Kasımda ise sermaye girişleri 20 milyar doları aştı.

Para politikasındaki hamleler ve reform söylemlerinin etkisiyle Türkiye'ye olan ilgide de canlanma yaşanıyor. Hisse senedi ve tahvil piyasasına son iki haftada net 1.5 milyar dolarlık yabancı sermaye girdi.

Para politikaları, reformlar için zaman kazandırdı. Ekonomi ve hukuk alanlarındaki reformlar hayat geçerse, sermaye girişlerinin hızlandığını görebiliriz.

Kritik Hususlar

Yaşanan gelişmelere rağmen, küresel piyasalar yönünü tam olarak tayin etti diyemeyiz. Belirsizlik denklemini etkileyebilecek birçok faktör var:

- Salgının ikinci dalgasının seyri ve buna bağlı alınacak önlemlerin sıkılık derecesi,

- Aşıların etkinliği ve dağıtımıyla ilgili gelişmeler,

- Amerikan seçimlerinde Senato'da çoğunluğu kimin sağlayacağı meselesi,

- Biden'ın dış politikada takınacağı tutum.

Aktif Rasyosu Dönemi Sona Eriyor

Aktif rasyosu (AR) uygulaması yıl sonunda tamamen ortadan kalkıyor. Geçtiğimiz haftalarda yapılan esnetmelerden sonra zaten fiiliyatta bu uygulamanın hükmü kalmamıştı. Son kararla birlikte yasal olarak da bitmiş olacak. AR'nin neden devreye girdiğini hatırlayalım. Salgından dolayı ekonomi kapanma noktasında gelince özel bankaların kredi verme iştahları azalmıştı. Reel sektörde nakit akışının kurumaması için kredi genişlemesi AR uygulamasıyla özendirilmeye çalışıldı. Kimi banka AR'yi tutturmak için krediye ihtiyacı olmayan ama ödeme kapasitesi yüksek müşterilerine yöneldi. Kimisi daha az riskli gördüğü tüketici kredileri üzerinden hareket etti. Cezaya düşmemek için mevduatı kaçırmaya çalışanlar oldu.

Sonuçta bu düzenleme, kredi genişlemesini sağladı. Mayıs-kasım döneminde toplam krediler yüzde 19 büyüdü. Tüketici kredilerinde yüzde 27'lik bir artış yaşanırken, ticari krediler bir adım geride kalarak yüzde 17 arttı. Kredi genişlemesi ekonomik aktiviteyi canlandı canlanmasına ama enflasyon, cari açık ve dolarizasyon da arttı. Geldiğimiz noktada AR'nin kaldırılması normaldi. Ama bu politika tamamen yanlıştı demenin de çok mantıklı olduğunu düşünmüyorum. Etraf yangın yeriyken bir şekilde ekonomiyi destekleyecek alternatifler geliştirmeniz lazım. AR dizayn edilirken paydaşların görüşleri alınsaydı, adapte olmak için bankalara daha fazla zaman tanınsaydı veya ticari krediler özelinde bazı mekanizmalar geliştirilseydi belki bu düzenleme daha yararlı olabilirdi. Bir girişimi "tu kaka" etmek kolay, ama faydasız bir tavırdır.

Gelecekte daha iyilerini geliştirmek için bu politika deneyimini incelemek gerektiğini düşünüyorum. Hangi noktalar hatalıydı? Geliştirmek için neler yapılabilirdi? Bu ve benzeri sorulara cevap üretmeden daha etkin ve yan etkileri daha az politikalar üretme şansımız olmaz.

[Sabah, 30 Kasım 2020].